金融システム入門⑤ オプション取引編

こんにちは。クラウン情報テクノロジーの増井です。

「金融システム入門」シリーズの第5回は、オプション取引 をテーマに取り上げます。

前回の「金融先物(株価指数・債券)」に続く内容です。

1. はじめに ― オプションは“金融の安全装置”

オプション取引というと「危険な投機商品」という印象を持たれる方もいるかもしれません。

しかし本来は、リスクをコントロールするための安全装置として誕生した仕組みです。

前回の「金融先物編」では、先物取引という“金融工学の発明”について触れました。

実体のない「指数」を売買するという発想を最初に形にした人々には、心から敬意を抱きます。

そして今回のテーマ、オプション取引(Option Trading)。

これは先物の「損失が無限大になるリスク」をコントロールするために生まれた、さらに頭の良い人たちの発明です。

この理論を支えたのが、フィッシャー・ブラック(Fischer Black) と マイロン・ショールズ(Myron Scholes)。

彼らは1973年に「ブラック=ショールズ方程式(Black–Scholes Equation)」を発表し、オプションの理論価格を数学的に導き出しました。

さらにこの理論を発展させ、金融市場全体に応用したのがロバート・マートン(Robert Merton)。

ショールズとマートンは1997年に ノーベル経済学賞 を受賞し、オプションは「金融工学(Financial Engineering)の完成形」と呼ばれるようになりました。

2. 「オプション」という言葉の意味

まず言葉から見てみましょう。

「オプション(option)」とは、もともと「選択肢」や「任意のもの」という意味です。

クルマのオプション(純正ナビやサンルーフ、本革シートなど)を思い浮かべるとわかりやすいでしょう。

つけてもいいし、つけなくてもいい。

そんな「自由な選択権」がオプションの語源です。

金融の世界でも同じく、オプション取引とは“権利”を売買する取引です。

ただしこの権利には、“行使してもいいし、しなくてもいい”という柔軟性が備わっています。

3. 「強制的に買い付ける権利」「強制的に売りつける権利」という発想

オプション取引には2種類の権利があります。

- コール(Call)=「強制的に買い付ける権利」

- プット(Put)=「強制的に売りつける権利」

物の本では「買う権利」「売る権利」と書かれていますが、正直、私も20代の後半に初めて勉強したときには チンプンカンプン でした(笑)。

特に理解しにくかったのは、「“権利”を売ったり買ったりするって、どういうこと?」という点です。

オプションでは、将来の取引そのものではなく、将来“強制的に取引を成立させる約束”をお金で売買しているのです。

- 買い手:行使するかどうかを自由に選べる。

- 売り手:相手が行使すれば、強制的に応じなければならない義務を負う。

この構造を理解したとき、「ああ、オプションとは“強制的に取引を成立させる権利と義務”を扱う仕組みなんだ」と腑に落ちました。

4. 「保険」としてのオプション

たとえば株価が大きく上がったとき、「ある価格で強制的に買い付ける権利(コール)」を持っていれば、市場価格がいくら上昇しても、あらかじめ約束した安い価格で買うことができるため、大きな利益を得られます。

逆に、市場価格が下がって「約束した価格」よりも安く買える状況になった場合、わざわざ市場価格よりも高い価格で買う必要はないため、その権利は放棄します。

つまり――

使ってもいいし、使わなくてもいい。

まさに「保険」と同じ仕組みです。

5. オプション価格を構成する基本用語

オプションの価格(プレミアム)は、「本質的価値」と「時間的価値」の2つの要素で構成されています。

ここでは、その理解に必要な代表的な用語を整理します。

◆ プレミアム(Premium)

権利を買うために支払う「保険料」に相当します。

オプションを買う側はこのプレミアムを支払い、売る側はその金額を受け取ります。

プレミアムは、損失を限定するための“コスト”です。

◆ アット・ザ・マネー(At the Money, ATM)

権利行使価格と市場価格がほぼ同じ状態。

このときは「保険がまだ発動していない中立な状態」であり、オプションの時間的価値が最も大きくなります。

◆ イン・ザ・マネー/アウト・オブ・ザ・マネー(ITM/OTM)

オプションを「行使したほうが得か、損か」を表す状態を指します。

| 種類 | イン・ザ・マネー(ITM) =行使したほうが得 | アウト・オブ・ザ・マネー(OTM) =行使しても損 |

|---|---|---|

| コール(買い付ける権利) | 権利行使価格 < 市場価格 | 権利行使価格 > 市場価格 |

| プット(売りつける権利) | 権利行使価格 > 市場価格 | 権利行使価格 < 市場価格 |

💡 ITM = 保険が発動している状態

OTM = 保険が発動していない状態

この3つの関係(プレミアム・ATM・ITM/OTM)を理解すると、なぜ損益が一定の範囲で固定され、ある水準を超えると動き始めるのかが見えてきます。

この仕組みが、次章以降で紹介する損益グラフの基本構造です。

6. 損益のイメージ(コール編)

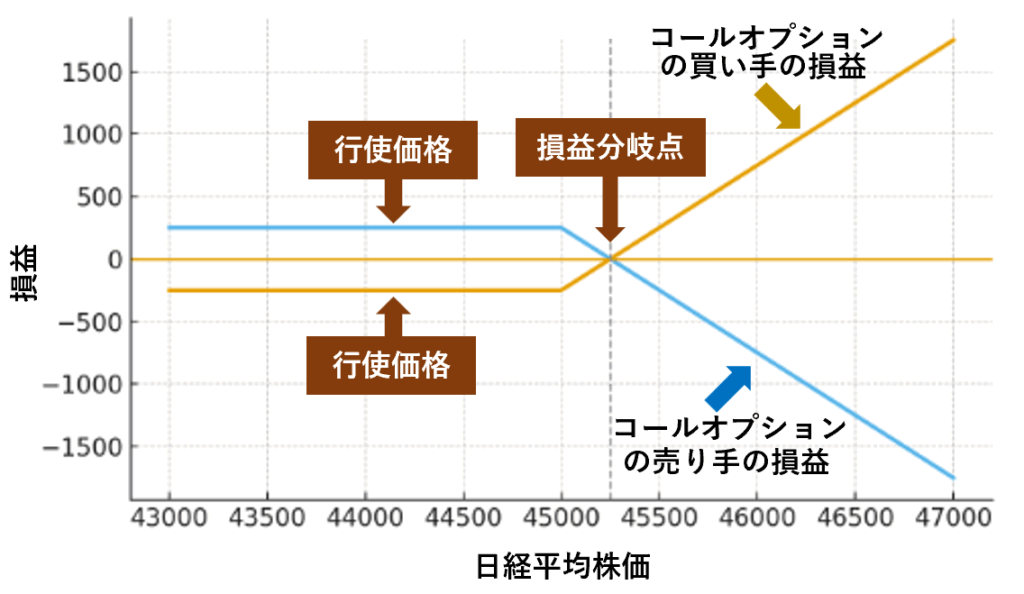

以下は「日経平均のアット・ザ・マネーが45,000円、プレミアムが250円」のケースです。

コールオプション(買い付ける権利)を買った人と売った人、それぞれの損益を示しています。

📈 コールオプションの買いと売りの損益曲線 ※行使価格45,000円、プレミアム250円の例

📘 補足(コールの損益分岐点の考え方)

- 権利行使価格(アット・ザ・マネー)=45,000円

- プレミアム(オプション料)=250円

コールの買い手は、あらかじめこの250円を払って権利を得ています。

そのため株価が45,000円を下回っている間は、権利を行使しても損をするため放棄し、損失はプレミアム250円で固定されます。

株価が上昇し、

45,000円 + 250円 = 45,250円

を超えると、そこから利益が出始めます。

- 45,000円以下 → 権利を行使せず損失一定(−250円)

- 45,250円超 → 利益ゾーンへ

- 株価が上がるほど利益は無限大、売り手は損失無限大

7. 損益のイメージ(プット編)

今度は「売りつける権利(プット)」です。

同じ条件(アット・ザ・マネー45,000円、プレミアム250円)の場合の損益イメージです。

📉 プットオプションの買いと売りの損益曲線 ※行使価格45,000円、プレミアム250円の例

📘 補足:プットの損益分岐点の考え方

- 権利行使価格=45,000円

- プレミアム=250円

プットの買い手は「45,000円で売りつける権利」を持っています。

市場価格が45,000円以上では行使しても損なので放棄、損失はプレミアム250円で固定。

市場が下落し、

45,000円 − 250円 = 44,750円

を下回ると利益が発生します。

- 45,000円以上 → 権利を行使せず損失一定(−250円)

- 44,750円以下 → 利益ゾーンへ

- 下がるほど利益は無限大、売り手は損失無限大

8. 損益が一定に見える理由(4つのポジション整理)

| ポジション | 株価が動かない範囲 | 損益が一定になる理由 |

|---|---|---|

| コール買い | 45,000円以下 | 行使しても損なので放棄。損はプレミアム固定 |

| コール売り | 45,000円以下 | 買い手が放棄するため取引なし。利益はプレミアム固定 |

| プット買い | 45,000円以上 | 行使しても損なので放棄。損はプレミアム固定 |

| プット売り | 45,000円以上 | 買い手が放棄するため取引なし。利益はプレミアム固定 |

つまり、損益が横ばい=「権利を使っていない保険状態」

損益が動き始める=「保険が発動した状態」なのです。

9. オプションの最終決済(行使・割当・放棄・消滅)

5章で説明した「イン・ザ・マネー/アウト・オブ・ザ・マネー(ITM/OTM)」の状態は、SQ日(最終決済日)において、オプションを 行使するか放棄するか の判断基準となります。

💡 途中決済(反対売買)も可能

オプション取引も、先物取引と同様に 途中決済(反対売買) が可能です。

満期(SQ日)まで待たずに、同じ銘柄(=同じ原資産・同じ権利の種類・同じ権利行使価格・同じ限月) で、同じ枚数(数量) の反対ポジションを取ることで、差額を清算して取引を終了できます。

たとえば:

- 「日経225・12月限・コール45,000円」という銘柄を10枚買っていた場合 → 同じ銘柄を10枚売って決済(利益確定または損切り)

- 「10年国債先物・3月限・プット146.00円」という銘柄を5枚売っていた場合 → 同じ銘柄を5枚買い戻して決済

このように、同じ銘柄での反対売買 によってポジションを打ち消し、満期を待たずに損益を確定させることができます。

👉 この柔軟性により、投資家は市場の動きに応じてリスクを早期にコントロールできます。

また、こうした反対売買の存在がオプション市場の流動性を高める要因にもなっています。

💡 SQ日(満期日)

オプション取引の決済期限(限月)にあたる日を SQ日(Special Quotation Day) と呼びます。

日経225オプションでは、先物と同じく:

- 3月・6月・9月・12月の第2金曜日(ラージSQ)

が主要な満期日として設定されています。

また、それ以外の月にも「ミニSQ」と呼ばれる中間月の清算日があります。

SQ日には、イン・ザ・マネー(ITM)かアウト・オブ・ザ・マネー(OTM)かに応じて、システムが自動的に行使・放棄を判定します。

| 状態 | 意味 | 買い手の判断 | 売り手側の処理 | 結果 |

|---|---|---|---|---|

| イン・ザ・マネー(ITM) | 行使したほうが儲かる状態 | 行使する | 割当される | 実際に売買が成立 |

| アウト・オブ・ザ・マネー(OTM) | 行使しても儲からない状態 | 放棄する | 消滅する | 取引終了(プレミアムのみ) |

たとえば、

- コール(買い付ける権利) → 市場価格が権利行使価格より高ければ ITM(行使)

- プット(売りつける権利) → 市場価格が権利行使価格より低ければ ITM(行使)

👉 行使したほうが有利な場合(ITM)は「行使」、行使しても損をする場合(OTM)は「放棄」となります。

実際の運用では、SQ日に証券会社や取引所のシステムが自動的に判定します。

つまり、投資家が何もしなくても――

- 利益が出る(ITM) → 自動的に行使(売買成立)

- 利益が出ない(OTM) → 自動的に放棄(権利消滅)

この「反対売買による途中決済」と「満期での自動行使/放棄」という二重の仕組みによって、

オプション市場は流動性を保ちながら、取引の公平性と安全性を維持しています。

💡 東証が注力する「株オプ(個別株オプション)」

最近では、東京証券取引所も 個別株を原資産としたオプション取引(株オプ) の拡大に力を入れています。

従来のオプションは日経225などの指数を対象とするものでしたが、現在ではトヨタ・ソニー・三菱UFJなどの 実際の株式1銘柄 を対象にしたオプションも上場しています。

株オプは、企業ごとの値動きに応じて柔軟な投資戦略を取れるほか、保有株式の値下がりリスクを限定する「株価保険」としても活用されています。

今後は、こうした個別株オプション市場の拡大が、日本のデリバティブ市場全体の成長を後押しすることが期待されています。

オプション市場は流動性を保ちながら、取引の公平性と安全性を維持しています。

💡 補足:差金決済と現引・現渡

日経225オプションなどの指数オプションでは、原資産に現物が存在しないため、満期時の決済はすべて差金決済(現金精算)で行われます。

一方、株式オプション(株オプ)のように実際の株式を原資産とする場合には、権利行使によって現引き・現渡し(株の受け渡し)も可能です。

この「差金決済と現物決済の違い」は、金融システムでオプションを実装する際の大きな設計ポイントとなります。

10. 銘柄コードのしくみ(補足)

実務では、オプションには「銘柄コード」が割り当てられており、原資産・権利の種類(コール/プット)・権利行使価格・限月の情報が組み込まれています。

たとえば日経225オプションでは、権利行使価格は250円刻みで設定され、システムがコードから自動的に内容を識別・処理できるようになっています。

👉 こうしたコード体系があることで、反対売買や自動行使判定などの取引処理が正確に動作するのです。

11. まとめ ― オプションは“頭脳の金融商品”

- コール=買い付ける権利

- プット=売りつける権利

- 売り手は「強制的に応じる義務」を負う

- プレミアム=保険料(損失を限定するコスト)

- 損益分岐点=保険が効き始める価格

- ITM/OTM=保険を使うかどうかの判断基準

- SQ日=満期日(システムが自動判定)

オプションは、損失を限定しながら利益機会を設計できるという点で、まさに「金融の安全装置」であり、金融工学の最高傑作です。

次回は、いよいよ 為替取引とヘッジの世界 に進みます。

為替予約や通貨オプションなど、グローバル経済を支えるもう一つの金融システムを解説します。